一、关于成立清产核资领导小组的通知

各部门:

根据集团公司文件精神,拟定于9月底前再次对公司进行清产核资,在原有基础上,彻底摸清家底。现经公司研究,决定成立公司清产核资领导小组,负责组织本年度各部门清产核资,小组成员名单如下:

组长:略

成员: 略

分工:

1、总经理:负责生产部、技术部、品管部,确定清盘完成时间。

2、总助:负责供应部经管的委托加工、设备科固定资产,确定清盘完成时间。

3、人力资源部:负责各部门、车间在用的公用品、人力资源部经管的劳保用品、个人使用的办公设备,确定清盘完成时间。

4、企管部:负责仓库的原材料、外购件、辅助材料、成品库的产成品、陈列品、展品、送检品、低值易耗品、仓库经管的备品备件,确定清盘完成时间。

5、财务部:负责财务部应收款项、应付款项、固定资产与流动资产,盘点账目数量、金额,并计算和填列实盘、盘盈、盘亏金额,确定清盘完成时间。

6、销售部:负责销售部门经管的应收和预收账款,确定任务完成时间。

9月20日

二、关于做好年底资产清查工作的通知

各部门、车间:

根据集团文件的要求,兹决定于x年12月31日对公司资产进行一次年末清查(包括各类存货、固定资产及债权、债务).现将有关事项通知如下:

一、清查的范围:

1、存货;

2、在用低值易耗品(达不到固定资产标准的工具、量具、刃具、工装、模具、工位器具、工作台、工具橱、风扇、安全防护设施、搬运机具等);

3、应收款项;

4、应付款项;

5、固定资产、在建工程。

二、清查的对象:

1、材料库的原材料、外购件、标准件、包装物、辅助材料等;

2、成品库的产成品;

3、陈列品、展品、送检品等;

4、已发出未开票的商品等;

5、寄存厂外的原材料、产成品、其它物资;

6、供应部经管的委托加工材料;

7、生产车间的在制品、半成品、未入库的成品;

8、低值易耗品仓库经管的备品备件;

9、低值易耗品仓库的工具、量具、刃具等;

10、人力资源部经管的劳保用品;

11、应退未退物资,在没有收到红字发票前,按存货盘点;

12、各部门、车间在用的公用、个人使用的低值易耗品;

13、不合格品库的不合格品及存放其它地方的报废物资;

14、销售部门经管的应收和预收账款;

15、财务部经管的职工借款、工程借款等其它应收款;

16、供应部经管的应付及预付账款;

17、财务部经管的其它应付款。

18、未检验的物资,作为寄存物资,不列入存货盘点;

其它形式的寄存物资,也不列入存货盘点。

三、清查的基准日和清查工作的进度安排:

1、存货和在用低值易耗品清查的基准日:x年12月31日;

2、应收款项和应付款项以及其它往来款项清查的基准日:x年12月31日;

3、固定资产清查的基准日:x年12月31日;

四、清查的组织和分工:

1、清查工作由财务部、供应部和生产部共同负责组织实施:

(1)负责对存货价值进行核算;

(2)负责对应收、应付账款以及其它往来的呆帐提出清理建议;

(3)负责清查工作的验收,与各存货保管部门、车间核对实物或帐簿。

2、财务部负责如下工作:

(1)印制盘点表;

(2)协助和指导各存货经管单位的清查;

(3)填制盘点表的帐目数量、金额,并计算和填列实盘、盘盈、盘亏金额;

(4)督促和协助供应等部门确认应付和预付账款;

(5)督促和协助销售部门确认应收和预收账款;

(6)财务部本部的清查工作;

(7)审查各部门、车间提交的清查报告,并提出处理建议;

(8)对清查的结果进行账务处理。

3、供应部和生产部负责如下工作:

(1)组织并帮助各存货经管单位对存货进行整理、堆放;

(2)作为监盘部门监督存货盘点;

(3)在盘点表的监盘人项下签名;

(4)供应部本部的应付及预付账款的清查工作;

(5)生产部负责车间在用低值易耗品的监盘。

4、各存货仓库应全体参加本仓库清查工作,生产车间应指定一至二名熟悉存货的人员负责本车间的清查工作;

(1)整理存货,判定质量好坏,将不合格品、残次品、不能使用的物品从存货中剔除,单独反映;

(2)分别、有序堆放,做好标注;

(3)登记并结清帐簿;

(4)编制存货盘点表和清查报告;

(5)接受清查验收。

5、人力资源部负责各部门、车间在用办公类低值易耗品的清查,包括清点、编号、登记、造册等工作。

6.各车间对所有在用低值易耗品进行清查:

(1)对管辖范围内的低值易耗品进行整理、清点、登记造册;

(2)除个人全额负担外的、包括公用和个人使用的低值易耗品都在清查之列。

五、盘点报表的编制要求:

1、盘点内容要求准确、完整。

2、要做好存货盘点的底稿,尤其要理清货票未同时到齐的处理方法;

3、按盘点表的格式填写,字迹要清晰,该填的项目不得漏填,已填写的不要模棱两可;

4、要在盘点表上签署单位负责人、盘点人、制表人、监盘人的姓名;

六、盘点完成时间:

本次盘点时间定于x年12月31日,一天无法完成的部门明年1月1日继续,直至盘完为止。盘点表统一送交财务部。

三、资产清查计划

相关证券机构对我司基本情况及融资需求进行了初步了解,建议我司可以与业务及战略方向相同的已上市公司合作。基于此,他们帮我司找到了一家A股主板上市企业,主营发电设备、航空工业相关设备的设计和制造,且近期有收购的需求,需要我司的基本资料进行评估:

1、商业计划书(发展规划及主营业务模式)

2、近2年财务报表(要反映我司真实的财务情况)

3、公司组织结构

4、专利及相关技术证明列表

为了财务数字更加准确,公司高层决定对公司资产进行一次全面清查,具体资产清查计划如下:

1、清查小组成员:设组长、副组长及成员(包括兼职的财务总监)

2、小组成员分工事项:

A、整理商标、专利、专有技术清单及证书(1人)。

B、准备公司基础证书、土地及房型建筑物的面积及证书或图纸(1人)。

C、准备机器设备、运输设备、办公设备、工具器具清单、存货清单(1人)。

D、债权债务清单(1人)。

E、各科目账面明细清单、接收审核纸质材料(1人)。

F、规划、设计、协调、汇总、对接(由兼职的财务总监负责)。

3、时间:

4、清查基准日:

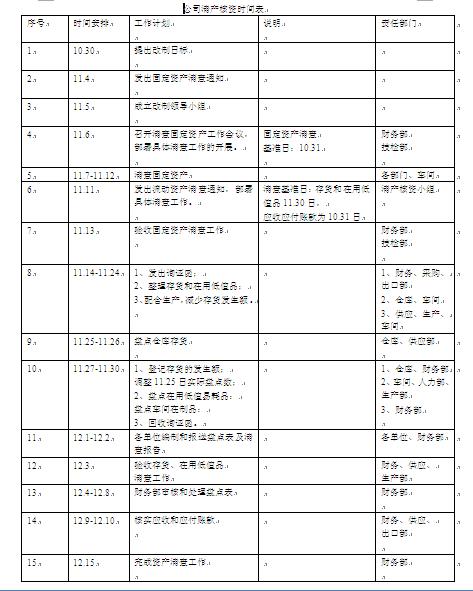

5、附:清产核资时间表

四、清产核资中的往来账目清理工作安排

一、根据公司改制升级工作目标安排,各部门要做好往来账目清理。主要工作有:

(一)供应部(由专人负责跟踪):

1.在11月30日前每个采购员与供应商核实应付账款和预付账款,并列明每家供应商的往来情况(包括货到票未到和退货未进行账务处理),汇总后上报财务部。

2.对今年退货而未结算的所有供应商进行落实,由我司开具销售发票,或由供应商开具红字发票冲账。

3.对已付款、货到而票未到的供应商,由申请付款人负责尽早取回增值税发票(不得超过11月份)。

4.从现在至新年期间,供应部付款按公司批准的计划排款,所有供应商客人到厂,由供应部接待,不能让客户自行到财务部和总经理办公室。

5.从11月24日至30日供应部组织专人做好中心仓库的物资监盘工作。

6.清企退库及后续清帐的工作进度,由主管及时上报总经理。

7.从11月24日起除在本月计划投产的材料外,凡安排12月投产的材料,30日前一律不准进入仓库,特殊情况必须报总经理批准。

(二)出口部(由专人跟踪):

1.在11月30日前与客户、货运公司核实应收、应付款,汇总后报财务部。

2.核对已发货未开票的客户情况,11月30日前发送所有产品在当月都必须开具发票。

3.每个业务员必须编制客户往来明细表,内容包括:客户、产品名称,批量、供货情况、到款情况等。

(三)工贸公司:

由专人负责清理贸易公司的应收、应付款,并抓紧客户存货清理。

(四)工程部:

由专人负责核实工程往来款。

(五)技术部、品管部:

负责安排追回几笔仪器、设备发票。

上述工作在一个星期内争取完成。

二、董事长再次强调:清产核资工作时间紧,任务重,在这期间大家要服从大局,要严谨、严肃、认真对待,做到“不重不漏”,有情况问题及时汇报,确保任务完成。同时各部门要对已发制度认真研究,明确岗位职责和人员分工,按照职权、程序办事,逐级规范运作。

五、企业资产清查办法

1 目的

为规范资产清查行为,保证清查工作质量,改善经营管理,根据公司职权分配和有关规定,制定本办法。

2 范围

本办法适用于集团公司本部及集团成员单位。

3 清查时间

3.1 每年组织一次资产清查,清查时间一般安排在第四季度。

3.2 财产盘点工作每月或半年进行,不与资产清查重复。

4 组织领导和分工

4.1 成立单位主管、职能部门和有关人员参加的资产清查领导小组,负责整个清查工作的组织、指挥、协调、验收和审查清查报告等工作。

4.2 财会部门负责起草清查工作的通知,印制盘点表等有关清查表格,提供清查基准日各类资产的会计账面数值,填写盘点表的盘盈和盘亏价值,负责清查报告的核查。

财会部门负责所经管的货币资产、债权债务、长短期投资及其他非实物资产的清查,并编制清查报告。

4.3 供应部门负责组织和监督仓储部门的资产清查。

4.4 生产部门负责组织和监督车间及有关单位的在制品、低值易耗品和固定资产的清查。

4.5 设备部门负责监督和帮助车间及有关单位的生产用固定资产的清查。

4.6 人力资源部门(办公室)负责组织和监督非生产用固定资产、房屋建筑物、土地、低值易耗品、劳保用品等的清查。

4.7 各车间、仓库以及其他实物经管部门负责编写自己部门(单位)所经管实物的清查报告。

5 清查范围和对象

5.1 固定资产

包括正在使用的固定资产、未使用的固定资产、在修理的固定资产、报废但未清理的固定资产。

5.2 在建工程

包括基建项目、在安装设备和自制设备。

5.3 存货

包括库存的原材料、外购件、标准件、包装物、辅助材料、委托加工材料、低值易耗品、备品备件、劳保用品,车间在制品、半成品、未入库的成品,库存的产成品,已发出未开票的商品,陈列品、展品、送检品等,寄存厂外的原材料、产成品、其它物资。

5.4 在用低值易耗品

包括达不到固定资产标准的工具、量具、刃具、工装、模具、工位器具、工作台、工具橱、风扇、安全防护设施、搬运机具等。

5.5 不合格品及存放其它地方的报废物资。

5.6 无形资产,包括专利权、非专利技术、商标权、土地使用权等。

5.7 长短期投资,包括股票、股权、债权、基金等。

5.8 货币资产,包括现金、银行存款、外埠存款、其他货币资金。

5.9 应收款项,包括应收账款、其他应收款、预付账款、应收股利、应收利息、应收补贴款等。

5.10 银行贷款,包括短期借款、长期借款。

5.11 应付票据:包括已开具未兑汇的商业承兑汇票、银行承兑汇票。

5.12 应付款项,包括应付账款、预收账款、应付票据、应付股利、应交税金、其他应交款、其他应付款等。

5.13 或有负债,包括对外提供担保、抵押等。

6 清查方法和步骤

6.1 在盘点基准日前结清账务,为核对实物和债权、债务提供标准。

6.2 整理实物,为准确清点和提高清点效率创造条件。

6.3 清点实物。

6.4 填制盘点表。

6.5 询证,为确定债权提供证据。

6.6 分析清查情况,为盘盈或盘亏说明原因。

6.7 评估资产质量,为坏账和减值计提提供依据。

6.8 编写清查报告。

7 盘点表及清查报告的编写

7.1 盘点报表的编制要求

7.1.1 要做好物资盘点的底稿,尤其要理清基准日后的增减数。

7.1.2 要按盘点表的格式填写,字迹要清晰,不要模棱两可。

7.1.3 盈亏原因的说明。

7.1.4 要在盘点表上签署单位负责人、盘点人、制表人、监盘人的姓名。

7.2 清查报告的编制要求:

清查报告的内容至少包括:

7.2.1 对清查结果的总说明(各项资产账面价值、盘盈盘亏价值、期初已提损失、本期应补提或冲转价值、资产清查组织情况、参加分析人员、有何重大不同意见)。

7.2.2 明细损失说明盘盈、盘亏、毁损、短少的原因(账面价值、损失价值、期初已提损失、本期应补提或冲转价值、损失原因和依据)。

7.2.3 发生以上原因的责任人清查情况。

7.2.4 对责任人的处理意见。

7.2.5 加强和改进流动资产管理的措施。

8 清查报告的审批:

8.1 财务部门对所汇集的清查报告进行会计方面的审查,并提出审查意见。

8.2 单位主管对财务部门提交的清查报告及审查意见进行损失数额、原因、责任认定、改善措施等方面的审查,并向集团公司提出审查及其处理报告。

8.3 集团公司审查单位主管提交的资产清查议案,向董事会提出决议。

8.4 董事会审议,做出决议。

9 清查结果的账务处理:

9.1 清查结果批准前,按会计制定规定列入待处理财产损溢。

9.2 清查报告经董事会批准后,按批准文件进行会计处理。

10 违反本规定,视情节轻重分别对责任人给予批评、经济赔偿、辞退、开除等单项或合并处罚。

11 本办法经董事会批准后施行,修改时同。